- Od 1 stycznia 2020 r. PIT, CIT i VAT zapłacimy do urzędu skarbowego

wyłącznie za pomocą indywidualnego rachunku podatkowego (mikrorachunku

podatkowego).

- Swój numer mikrorachunku można sprawdzić już teraz w generatorze dostępnym

na stronie podatki.gov.pl lub w dowolnym urzędzie skarbowym.

- Wystarczy podać swój numer PESEL lub NIP.

Indywidualny rachunek

podatkowy, tak zwany mikrorachunek podatkowy, to nowe uproszczenie przygotowane przez Ministerstwo

Finansów i Krajową Administrację Skarbową. Dzięki niemu od 1

stycznia 2020 r. podatnik będzie mieć swój jeden, stały, indywidualny rachunek,

który będzie służyć do wpłat

podatków PIT, CIT i VAT.

Numer nadawany jest

każdemu podatnikowi i płatnikowi automatycznie – to znaczy, że nie wymaga

składania żadnych wniosków do urzędu skarbowego. Co więcej, numer mikrorachunku

zawsze będzie taki sam, nawet gdy podatnik zmieni adres zamieszkania,

właściwość urzędu skarbowego czy nazwisko.

Numer mikrorachunku w

szybki i prosty sposób możemy wygenerować już dzisiaj na

stronie podatki.gov.pl. Otrzymamy go również w dowolnym urzędzie

skarbowym.

Wystarczy, że podamy:

- PESEL,

jeśli jesteśmy osobą fizyczną:

- nie prowadzimy

działalności gospodarczej,

- lub nie jesteśmy

zarejestrowanym podatnikiem VAT.

- NIP, jeśli:

- prowadzimy działalność

gospodarczą lub jesteśmy podatnikiem VAT,

- lub jesteśmy płatnikiem

podatków, składek na ubezpieczenie społeczne i / lub zdrowotne.

Generator mikrorachunku

podatkowego działa całodobowo, dzięki temu swój numer można sprawdzić wielokrotnie

w każdym czasie i miejscu, np. korzystając z telefonu czy tabletu. Wygenerowanie

i prowadzenie mikrorachunku jest całkowicie bezpłatne.

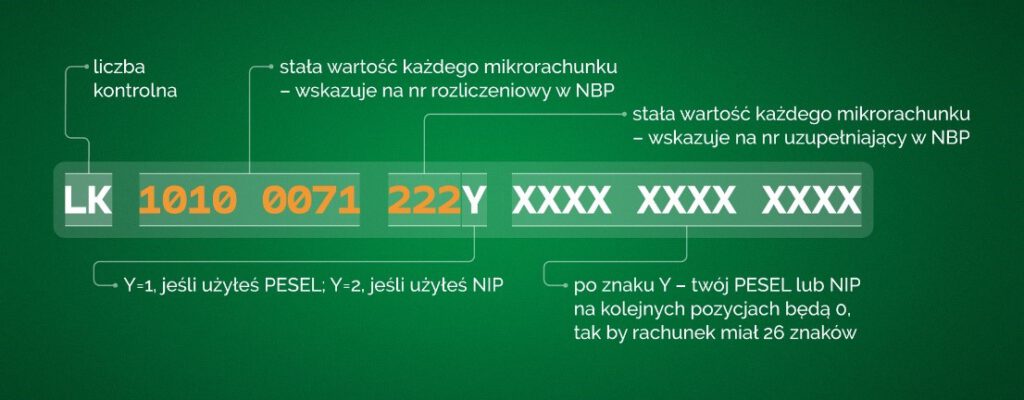

Pamiętajmy jednak, żeby przy generowaniu numeru mikrorachunku nie korzystać z żadnych innych stron internetowych lub żeby nie stosować np. numerów rachunków otrzymanych e-mailem lub SMS-em. Mogą być one próbą wyłudzenia. Przed użyciem mikrorachunku podatkowego należy zawsze sprawdzić czy zawiera cyfry 1010 0071 222 (począwszy od pozycji nr 3) oraz prawidłowy PESEL lub NIP podatnika.

Z czego będzie się składać twój mikrorachunek podatkowy

Mikrorachunek

podatkowy służy tylko do wpłat podatku. Zwroty nadpłat i podatków będą

realizowane na dotychczasowych zasadach, czyli np. na ROR podatnika.

Dotychczasowe rachunki

urzędów skarbowych do wpłat PIT, CIT i VAT pozostaną aktywne do 31 grudnia

2019 r.

Dzięki

mikrorachunkowi podatkowemu:

- w wygodny i prosty sposób zapłacimy PIT, CIT i

VAT na jeden, stały, indywidualny mikrorachunek podatkowy – nie będziemy już

wybierać oddzielnych rachunków,

- szybko sprawdzimy numer mikrorachunku

podatkowego w każdym miejscu i czasie,

- jeśli przeprowadzimy się lub zmienimy siedzibę

firmy, dalej będziemy posługiwać się tym samym mikrorachunkiem podatkowym,

- nie będziemy już szukać obowiązujących numerów

rachunków urzędów skarbowych i ograniczymy liczbę omyłkowych przelewów na

niewłaściwe konto,

- mikrorachunek podatkowy zapewni szybszą obsługę

płatności PIT, CIT i VAT. Szybciej otrzymamy potrzebne zaświadczenia, np. o

niezaleganiu w podatkach.

Podatki inne niż PIT,

CIT i VAT wpłacimy na dotychczasowych zasadach, czyli na rachunki podatkowe

urzędów skarbowych, zgodnie z obwieszczeniem w sprawie wykazu rachunków

bankowych urzędów skarbowych.

Więcej informacji na temat mikrorachunku podatkowego można znaleźć na stronie podatki.gov.pl.